-

相続登記の期限である「3年以内に登記できない場合」はどうしたらいい?

-

「相続人申告登記(無料)」を申請することで、相続登記義務を履行したことになり、過料(罰金)を免れることができます。詳しくは下記をご確認ください。

相続人申告登記について

相続登記を行うことができない場合

令和6年4月1日から「相続登記(相続による不動産の名義変更)の義務化」が開始されたことで、相続人が不動産を相続で取得したことを知った日(通常は被相続人が亡くなった時)から「3年以内」に被相続人所有の不動産の相続登記を行うことが法律上の義務になりまして、「正当な理由なく」相続登記を行わなかった場合には「10万円以下の過料(罰金)の対象」になります。

(※過料は期間経過後に即決定されるものではなく、3年経過後に登記官から申請の催告が出され、期限内に理由等を申告しない場合に裁判所を通して過料が決定されるため、期限を過ぎても一定の猶予期間はあります)

相続手続きにおいては、

「①戸籍の収集」⇒「②相続人の確定」⇒「③相続人全員で遺産分割協議」⇒「④相続登記(不動産の名義変更)」が一般的な流れになりますが、

- 相続人が複数人いて連絡を取ることが難しい

- 相続人間で揉めていて話し合いがつかない

以上のような事情があり、現実的に「3年以内に相続登記を行うことが難しい場合」があるかと思います。

そこで、相続登記の申請義務を履行することができる(過料対象から免れる)制度として「相続人申告登記」が新設されました。

(※相続人申告登記を行う実益があるのは遺産分割協議(相続人間での話し合い)が成立するまでの段階に限られ、協議が成立した後は、例え相続人申告登記を申請している場合であっても、3年以内の相続登記義務が課されます)

尚、下記の「正当な理由」に該当する場合には、相続人申告登記を経ることなく、過料の対象から外れます。

「正当な理由」に該当する要件とは・・・

1.相続人の数が膨大で、調査及び戸籍等の収集に時間のかかる場合

2.相続人間で遺言の有効性や遺産の範囲等において争いがある場合

3.相続人が重病等の身体的な事情のある場合

4.相続人がDV防止法に該当する被害者であり避難を余儀なくされている場合

5.相続人が経済的に困窮していて費用を負担できない場合

以上が該当しますので、過料対象となる場合は「上記該当の理由なく相続手続を行わない場合」に限定されます。但し、正当な理由がある場合でも、法務局側から「催告(通知)」を受けた際は、上記理由を説明する必要がありますので、上記に該当する場合でも、事前に「相続人申告登記」を行っておくことが望ましいです。

相続申告登記の手続き

1.概要

基本的には相続登記手続と同様の手続きになりますが、形式上は登記申請ではなく、相続人が「相続人申告の申出書(及び添付書類)」を管轄の法務局に提出することで、法務局側の職権で「亡くなられた登記名義人」の下に相続人申告登記(付記)がなされます。

申請は、相続人の「1名」から行えますが、過料の対象から外れるのは「申告した相続人のみ」となりますので、相続人全員が相続登記義務を履行したものとみなされるためには「相続人全員からの申告」が必要になります(※代表者1名が全員分まとめて代理申告することは可能です)

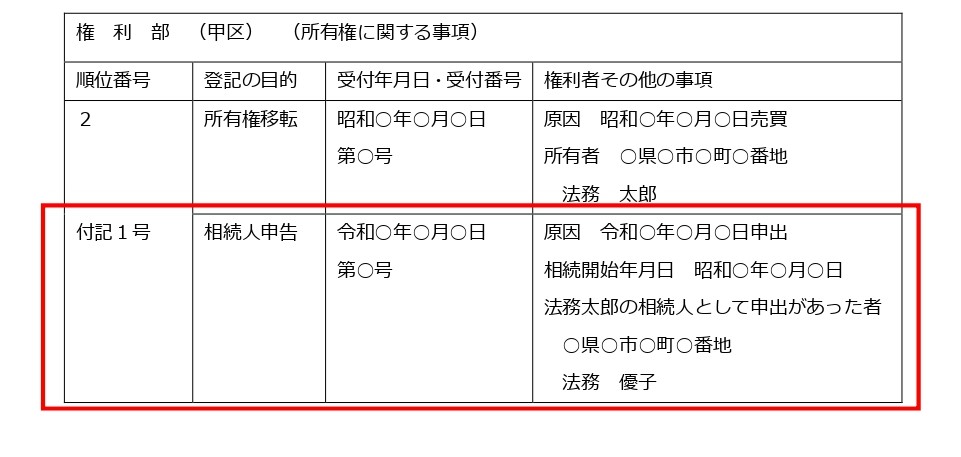

申請すると下記の通り、登記簿に反映されます。

法務省HP(相続人申告登記手続のご案内)より引用(001424097.pdf)

2.必要書類

相続人申告登記を申請する際には「下記書類」を用意する必要があります。

①申告書

②申出人の戸籍謄本(※亡くなられた登記名義人との繋がりが分かるもの)

③申出人の住民票

④委任状(※他の相続人の代理で申告する場合、司法書士等に委任する場合)

※事前に「法定相続情報一覧図」を取得されている場合は、②の戸籍謄本の代わりに提出又は番号の提供で代用が可能です。

3.費用

ご自身で申請する場合は「無料」(※登録免許税はかかりません)

弊所にご依頼頂いた場合は、一般的な相続関係であれば申告人1名につき「報酬1万1千円(税込)」でご対応させて頂きます。

※相続登記と比較して、一般的な相続関係であればご自身でも比較的簡単にお手続きが可能ですので、費用節約のため、お時間のある方にはご自身でお手続きされることをお勧めしております。

4.留意点

・相続人申告登記を申請した場合でも、申請義務を履行したものとみなされるに過ぎず、不動産の売却や担保設定は「通常の相続登記」を申請しない限りは行うことができませんので、あくまでも過料の請求(罰則)を逃れるための「一時凌ぎの予備的な登記」となります。

・相続人申告登記を申請する前に「既に遺産分割協議が成立している場合」には申告登記を行う実益はありません。また、相続人申告登記をした後でも、後日、遺産分割協議が成立した段階で、その時点から3年以内に再度、相続登記義務が発生します。

・固定資産税の納税代表者が不明の場合、相続人申告登記を行った申告人に対して「固定資産税の納税通知書」が送付される可能性があります。

まとめ

相続手続を行う際に、相続人の中で「1人でも」手続きの協力を得られない場合や音信不通者がいる場合には、原則その時点で相続手続きはストップしますので、そういった際に「相続人申告登記」を行っておくことで、期限である3年経過後でも過料の請求を免れることができます。

また、例えば山奥の財産的な価値のない土地を相続することになった際に、費用対効果を考え、名義変更の手続きを進めるメリットがない場合にも、過料を免れるため、相続人申告登記は有効な手段となります。

所有者不明土地問題を解消するため、国の制度として「相続登記の義務化(罰則)」がはじまりましたが、「相続人申告登記」は相続手続を行うことが現実的に難しい相続人に向けた「救済措置」となっておりますので、お手続きが進まない方は早めに申請しておくことをお勧めいたします。